Salaires… minimum, moyen, median, et celui pour vivre décemment

« Tout travail mérite salaire. »

Oh le bien bel adage. Mais que faut-il pour vivre?

En France, comme dans de nombreux pays, il y un salaire minimum appelé SMIC.

Depuis Janvier 2015, il est de 1457.52€ Brut. (1136€ Net)

Le salaire moyen des français est de… 2128€ Net par mois (Source: Europe1) qui comme il est précisé dans l’article, n’a rien à voir avec la réalité qui est le salaire médian 1712€ Net (Source: La Tribune).

Le salaire moyen est calculé avec la somme des salaires divisés par les individus.

Le salaire médian quant à lui reflète plus la réalité car il est le salaire constaté pour 50% de la population. (Source: INSEE)

Et comment sont répartis les salaires?

Un petit tour sur l’observatoire des inégalités vous donnera une idée:

Vous êtes ou vous? http://www.inegalites.fr/spip.php?page=salaire

Dernièrement, est apparu… le salaire pour vivre décemment. Il s’agit d’un calcul sur le coup de la vie réelle, pour avoir une vie juste normale.

Par juste normale, j’entends sans le moindre excès.

Pour un célibataire sans enfant, ce salaire PVD est de 1450€ Net par mois.

Pour un couple avec deux enfants, 3300€ Net.

Sources: Le Figaro, LCI/TF1, Libération, MagicMaman, …

Evidemment, ceux qui sont en dessous de ce seuil seront d’accord, moi le premier. D’autres qui n’ont pas eu à vivre uniquement avec le SMIC (voir moins), trouveront cela exagéré et pousseront vers l’assistanat et le fait que les bas salaires ont droit à des aides… ce qui est faux.

Commençons par ce que coûte un mois:

Il s’agit d’établir des budgets raisonnables et raisonnés.

Les aides ne sont pas prises en compte dans le budget… car elles peuvent disparaître à tout moment. Mauvaise idée de faire son budget sur une entrée incertaine.

Célibataire au SMIC

| Logement | 400 € | En règle générale, la charge induite par le logement ne doit pas excéder un tiers du revenu net mensuel. (c’est ce que demandent les bailleurs et les banquiers) Avec un budget logement de 400 €, en région parisienne, il faut sérieusement envisager de faire de la collocation ou de partager son domicile avec un ami ou un proche parent, cela permet de dégager une épargne difficilement réalisable lorsqu’on supporte seul un loyer avec le SMIC. Si l’on est jeune, pourquoi ne pas rester quelques années de plus chez ces parents (en participant aux dépenses de la maison bien sûr) |

| Alimentation / Entretien | 100 € | Ce n’est pas énorme, mais en jouant à fond la carte « coupons de réduction » et les magasins d’alimentation discount c’est possible ! Et cela sans forcément perdre en qualité de produits. Il ne faut pas hésiter à cibler les marchés et les enseignes de type hyper-primeurs. |

| Transport | 80 € | Carburant, cartes de transport etc. Il faut noter qu’en général l’employeur subventionne la moitié des cartes de transports urbains. |

| Assurances et frais bancaires | 60 € | Assurances véhicules, logement, prévoyance etc. Frais bancaires pour la gestion des comptes et des moyens de paiement. |

| Épargne pour Investissement | 120 € | Presque 1500 € par an qui vont constituer un capital à investir en vue de le faire fructifier ou de générer un revenu complémentaire régulier. Une formation diplômante peut également être un bon moyen de booster sa carrière et augmenter sensiblement ses revenus à moyen terme. Quand on gagne le SMIC, il faut chercher par tous les moyens (Fond Gecif, Assédic, Anpe, VAE : Validation des Acquis par l’Expérience, DIF : droit individuel à la formation, apport personnel, etc.) à compléter sa formation (par la formation continue par exemple) afin d’augmenter sa valeur sur le marché de l’emploi. Mais attention, il faut cibler les secteurs porteurs et étudier dans son département les domaines d’activité qui recrutent le plus. |

| Épargne de précaution | 20 € | Soit 240 € par an pour les dépenses imprévues, ce n’est pas énorme, mais c’est important d’avoir un peu d’argent prévu à cet effet. |

| Épargne Projets | 40 € | Environ 500 € annuels pour préparer un projet (mariage, acquisition d’un véhicule, etc.) |

| Épargne Retraite | À démarrer le plus vite possible, par exemple dès la prochaine hausse de salaire. C’est très important car à ce niveau de rémunération, la pension de retraite sera très faible et ne permettra pas de vivre dans des conditions décentes. | |

| Épargne Retraite Enfant | ||

| Épargne Études supérieures Enfants | A démarrer dès que possible. | |

| Crédits | Il faut éviter au maximum les crédits surtout les crédits à la consommation et les cartes de paiement des grands magasins. Le fait d’entrer dans cet engrenage et d’y rester vous desservira pendant de longues années. | |

| Divers | 110 € | 10% des revenus réservés pour rééquilibrer certaines rubriques de votre budget en fonction de votre situation propre. Cette rubrique peut par exemple financer vos vacances ou bien être utilisée en partie pour des dons et contributions associatives (associations, fondations, ONG, églises, partis politiques, etc.) |

| Loisirs, sorties, cadeaux | 40 € | Loisirs : cinéma, sport, sorties restaurant, anniversaire, cadeaux etc. Profiter au maximum des réductions, voir aussi les offres de son comité d’entreprise. |

| Énergie | 40 € | Eau, gaz, électricité |

| Téléphonie mobile | 30 € | Abonnements à des opérateurs de téléphonie mobile |

| Téléphone, TV, câble, Internet | 30 € | Abonnement ADSL/câble |

| Impôts et taxes | 40 € | Soit 480 € par an pour l’impôt sur le revenu (172 euros), taxe d’habitation, taxe foncière. |

| Total | 1110 € | Je dépasse de 10 euros, mais chacun est libre de diminuer une rubrique en conséquence. |

D’après https://mes-aides.gouv.fr/ 20€ d’aide au logement, 70€ de RSA

(Pour un salaire de 1280€ par mois… vous n’aurez droit à aucune aide, même avec pension alimentaire de 180€ versée.)

Célibataire Salaire PVD

| Logement | 500 € | En règle générale, la charge induite par le logement ne doit pas excéder un tiers du revenu net mensuel. (c’est ce que demandent les bailleurs et les banquiers) Avec un budget logement de 500 €, il faut si nécessaire envisager de faire de la collocation. |

| Alimentation / Entretien | 120 € | Alimentation et entretien de la maison |

| Transport | 90 € | Carburant, cartes de transport etc. |

| Assurances et frais bancaires | 65 € | Assurances véhicules, logement, prévoyance etc. Frais bancaires pour la gestion des comptes et des moyens de paiement. |

| Épargne pour Investissements | 150 € | 1800 € par an qui vont constituer un capital à investir en vue de le faire fructifier ou de générer un revenu complémentaire régulier. Une formation diplômante (Master 1, Master 2, Mastère Spécialisé, MBA) peut également être un bon moyen de booster sa carrière et augmenter sensiblement ses revenus à moyen terme. Dans tous les cas, l’épargne pour investissements n’est à ne surtout pas négliger dans l’optique d’accroître son niveau de revenu. |

| Épargne de précaution | 25 € | Soit 300 € par an pour les dépenses imprévues |

| Épargne Projets | 80 € | Environ 1000 € annuels pour préparer un projet (mariage, acquisition d’un véhicule, etc.) |

| Épargne Retraite | à prévoir dès que possible car avec un salaire mensuel de 1500 euros, la future pension de retraite sera d’un montant ne permettant pas un niveau de vie décent. | |

| Épargne Retraite Enfant | ||

| Épargne Études supérieures Enfants | à prévoir dès que possible, même si le premier enfant n’est pas encore né | |

| Crédits | 60 € | Crédit auto, crédit à la consommation, prêt personnel à rembourser |

| Divers | 150 € | 10% des revenus réservés pour rééquilibrer certaines rubriques de votre budget en fonction de votre situation propre. Cette rubrique peut par exemple financer vos vacances ou bien être utilisée en partie pour des dons et contributions associatives (associations, fondations, ONG, églises, partis politiques, etc.) |

| Loisirs, sorties, cadeaux | 60 € | Loisirs : cinéma, sport, sorties restaurant, anniversaire, cadeaux etc. |

| Énergie | 40 € | Eau, gaz, électricité |

| Téléphonie mobile | 35 € | Abonnements à des opérateurs de téléphonie mobile |

| Téléphone, TV, câble, Internet | 30 € | Abonnement ADSL/câble |

| Impôts et taxes | 105 € | Soit environ 1260 € par an pour l’impôt sur le revenu (991 euros), taxe d’habitation, taxe foncière. |

| Total (oups!) | 1500 € |

D’après https://mes-aides.gouv.fr/ aucune aide

Famille Monoparentale avec 2 enfants et 1500€

| Logement |

500 € |

En règle générale, la charge induite par le logement ne doit pas excéder un tiers du revenu net mensuel. (c’est ce que demandent les bailleurs et les banquiers). Si vous avez la possibilité d’habiter dans un logement confortable avec moins de 500 euros de frais de logement, vous augmentez mécaniquement votre potentiel d’investissement, ce qui représente un véritable atout pour atteindre vos objectifs financiers. Tachez aussi de faire valoir tous vos droits en matière d’aide au logement (notamment l’APL – Aide pour le Logement), cela afin de réduire l’effort financier consenti pour vous loger. |

| Alimentation / Entretien |

220 € |

Alimentation et entretien de la maison. Ce n’est pas énorme, mais en jouant à fond la carte “coupons de réduction” et les magasins d’alimentation discount , vous pouvez y arriver ! Et cela sans forcément perdre en qualité de produits. Il ne faut pas hésiter à cibler les marchés et les enseignes de type hyper-primeurs. |

| Transport |

80 € |

Carburant, cartes de transport etc. |

| Assurances et frais bancaires |

45 € |

Assurances véhicules, logement, prévoyance etc. Frais bancaires pour la gestion des comptes et des moyens de paiement. Les parents seuls devraient toujours s’assurer pour palier à tous besoins en cas d’accident de la vie. |

| Épargne pour Investissement |

100 € |

Cela représente environ 1200 € chaque année qui vont constituer un capital à investir en vue de le faire fructifier ou de générer un revenu complémentaire régulier. Une formation diplômante peut être un bon moyen de booster sa carrière et augmenter sensiblement ses revenus à moyen terme. Avec ce niveau de revenu (1500 euros mensuels pour le foyer), il faut chercher par tous les moyens (Fongecif, Assédic, Anpe, VAE : Validation des Acquis par l’Expérience, VAP : Validation des Acquis Professionnels, DIF : droit individuel à la formation, apport personnel, etc.) à compléter sa formation (par la formation continue par exemple) afin d’augmenter sa valeur sur le marché de l’emploi, surtout en pleine période de crise économique. Mais attention, il faut cibler les secteurs porteurs et étudier dans son département les domaines d’activité qui recrutent le plus. Vous pouvez aussi opter pour d’autres types d’investissements (placement, immobilier,…). Depuis Janvier 2009, vous avez également la possibilité de compléter vos revenus avec le statut d’auto-entrepreneur. Vous pouvez ainsi proposer des services ou vendre des produits en profitant d’une fiscalité intéressante. |

| Épargne de précaution |

25 € |

Soit 300 € par an pour les dépenses imprévues (remplacement du lave-linge, dépannage du réfrigérateur, etc.). Une épargne de précaution n’est jamais un luxe. Vous pourrez suspendre l’épargne de précaution lorsque celle-ci aura atteint l’équivalent de 3 à 6 mois de charges fixes, et réorienter les 25 € vers une autre affectation, par exemple gonfler l’épargne en vue du financement des études de vos enfants ou pour votre retraite. Lorsque vous utilisez votre épargne de précaution, il faut ensuite avoir le réflexe immédiat de la reconstituer. |

| Épargne Projets / Equipement de la maison |

25 € |

Soit 300 € annuels pour préparer un projet (acquisition d’un véhicule ou d’un bien d’équipement, ameublement, changement de déco, renouvellement de garde-robe, achat coup de coeur, etc.) |

| Épargne Retraite |

50 € |

À la fin, cela fait un montant annuel de 600 euros. Il vous permet de vous constituer un complément retraite qui aura toute son importance lorsque le moment viendra de vous retirer de la vie professionnelle. Préparer sa retraite très tôt est un acte sage et constitue un gage de sécurité, surtout lorsque l’on sait les difficultés qu’aura l’État au fil des ans à maintenir un niveau de pension retraite acceptable dans les conditions socio-démographiques actuelles et futures. Plusieurs options s’offrent à vous avec ses 50 euros mensuels. Vous pouvez les placer sur un contrat d’assurance vie dynamique (actions) ou sur un PEA par exemple. Si votre employeur a mis en place un PEE (plan d’épargne entreprise), pourquoi ne pas l’utiliser pour profiter des abondements de votre entreprise afin de booster votre épargne ?Les perspectives pour une hypothèse de 50 € par mois à 9% d’intérêt annuel moyen sont d’environ 90 000 euros au bout de 30 ans. Ce qui ne sera pas négligeable le moment venu. |

| Épargne Retraite Enfant | Dès que possible, essayez de mobiliser environ 30 euros pour votre enfant, ce qui est suffisant pour commencer à constituer un capital de plusieurs centaines de milliers d’euros pour sa retraite (sur un horizon de 60 ans d’épargne). | |

| Épargne Études supérieures Enfants |

60 € |

Il est intéressant de commencer cette épargne assez tôt afin d’offrir à ses futurs enfants un capital suffisamment conséquent pour défrayer les coûts des études supérieures surtout s’il s’agit de financer une école d’ingénieurs, une école de commerce ou toutes autres études ayant de lourds frais de scolarité. Commencer par 30 €, ce n’est pas énorme certes, mais ça a le mérite de créer une dynamique qui se révélera payante lorsque vos enfants seront en âge de faire des études supérieures. Pour un horizon d’épargne de 20 ans, en commençant par 30 € mensuels (sur un contrat d’assurance vie multisupport en actions), les perspectives sont de 20 000 € pour vos enfants (avec un taux moyen d’épargne de 9% par an). Il convient de résorber l’effet de l’inflation en augmentant chaque année son épargne mensuelle d’environ 1 à 2 euros. Remarquez que 20 000 € (euros constants) de provisions pour les études de vos 2 enfants, c’est une bonne base qui lui permettra d’envisager sereinement le financement de ses études post-bac. Ainsi, ces 30 euros par mois représentent en quelque sorte un formidable cadeau que vous offrez à vos enfants pour leur donner toutes les chances de réussir dans la vie professionnelle très compétitive et très concurrentielle du monde de demain, alors faites-le pour eux ! |

| Crédits | Avec ce niveau de revenu, il convient d’éviter autant que possible de contracter des crédits à la consommation. | |

| Divers |

150 € |

10% des revenus réservés pour rééquilibrer certaines rubriques de votre budget en fonction de votre situation propre. Cette rubrique peut par exemple financer vos vacances ou bien être utilisée en partie pour des dons et contributions associatives (associations, fondations, ONG, églises, partis politiques, etc.) |

| Loisirs, sorties, cadeaux |

70 € |

Loisirs : séjour vacances, cinéma, sport, sorties restaurant, anniversaire, cadeaux etc. |

| Énergie |

65 € |

Eau, gaz, électricité |

| Téléphonie mobile |

35 € |

Abonnements à des opérateurs de téléphonie mobile |

| Téléphone, TV, câble, Internet |

30 € |

Abonnement ADSL/câble |

| Impôts et taxes |

45 € |

Avec ce niveau de revenu et cette situation familiale, il n’y a pas d’impôt sur le revenu à payer auprès du fisc, par contre, il faut penser au paiement de la taxe d’habitation et de la redevance TV (et la taxe foncière pour les propriétaires). 540 euros annuels peuvent ainsi être alloués à cette rubrique. |

| Total |

1500 € |

D’après https://mes-aides.gouv.fr/

Si pension alimentaire pour les 2 enfants.

Sans pension alimentaire, 400€ d’aides supplémentaires.

Cela fait donc un total de: 2240€ Net Salaire + Aides

Couple, 2 enfants et 3300€ Net

| Logement |

700 € |

En règle générale, la charge induite par le logement ne doit pas excéder un tiers du revenu net mensuel. (c’est ce que demandent les bailleurs et les banquiers). Si vous avez la possibilité de vivre dans un logement agréable et proche de toutes commodités pour moins de 700 euros, vous augmentez mécaniquement votre potentiel d’épargne. |

| Alimentation / Entretien |

320 € |

Alimentation et entretien de la maison |

| Transport |

140 € |

Carburant, cartes de transport etc. |

| Assurances et frais bancaires |

100 € |

Assurances véhicules, logement, prévoyance etc. Frais bancaires pour la gestion des comptes et des moyens de paiement. En tant que parent, il vous est fortement recommandé de souscrire à une assurance couvrant tous les frais en s’il venait à vous arriver quelque chose de grave. |

| Épargne pour Investissement |

300 € |

Soit la somme de 3600 € épargnés par an qui vont constituer un capital à investir en vue de le faire fructifier ou de générer un revenu complémentaire régulier. Vous pouvez vous renseigner sur les SCPI (Société Civile de Placement Immobilier), alimenter un PEA, plafonner votre PEE ou investir dans l’immobilier en colocation meublée par exemple. Une formation diplômante de type MBA ou Executive MBA peut également être un excellent moyen de booster votre carrière et augmenter rapidement vos revenus à moyen terme (il vous faudra alors prendre le temps de préparer l’examen du GMAT). Avec un Executive MBA vos perspectives de carrière s’élargissent et votre rémunération augmentera sensiblement dès la fin de la formation et la croissance de leur salaire se poursuit sur un bon rythme tout au long de leur vie professionnelle. Vous pouvez aussi si vous ne l’avez pas encore fait, entreprendre l’apprentissage d’une nouvelle langue ou bien passer une certification de type TOEIC, TOEFL ou autre toujours dans le but de booster votre CV. Ne jamais hésiter à vous former quelque soit votre âge car dans tous les cas, le jeu en vaut la chandelle. En outre compte tenu de la situation familiale (célibataire) et du niveau de revenu, il serait intéressant d’étudier et d’envisager des investissements donnant droit à des réductions ou des déductions d’impôts (FCPI – Fonds Commun de Placements dans l’Innovation – par exemple). |

| Épargne de précaution |

50 € |

Soit 600 € par an pour les dépenses imprévues (remplacement du lave-linge, dépannage du réfrigérateur, etc.). Une épargne de précaution n’est jamais un luxe. Vous pourrez suspendre l’épargne de précaution lorsque celle-ci aura atteint l’équivalent de 3 et 6 mois de charges fixes, et réorienter les 50 € vers une autre affectation, par exemple gonfler l’épargne en vue du financement des études de votre futur premier enfant. Lorsque vous entamez votre épargne de précaution, il faut ensuite avoir le réflexe immédiat de la reconstituer. |

| Épargne Projets / Equipement de la maison |

55 € |

Soit 660 € annuels pour préparer un projet (mariage, acquisition d’un véhicule ou d’un bien d’équipement, ameublement, changement de déco, renouvellement de garde-robe, achat coup de coeur, etc.) |

| Épargne Retraite |

80 € |

À la fin, cela fait un montant annuel intéressant : presque 1000 euros. Il vous permet de vous constituer un complément retraite qui aura toute son importance lorsque le moment viendra de vous retirez de la vie professionnelle. Préparer sa retraite très tôt est un gage de sécurité, surtout lorsque l’on sait les difficultés qu’aura l’État au fil des ans à maintenir un niveau de pension retraite acceptable dans les conditions socio-démographiques actuelles et futures.Plusieurs options s’offrent à vous avec ses 80 euros mensuels. Vous pouvez les placer sur un contrat d’assurance vie dynamique (actions) ou sur un PEA par exemple, d’autres opterons pour l’acquisition de parts de SCPI générant une rentabilité d’environ 5,5%. Si votre employeur a mis en place un PEE (plan d’épargne entreprise), pourquoi ne pas l’utiliser pour profiter des abondements de votre entreprise afin de booster votre épargne ? Une autre alternative consisterait à investir dans de l’immobilier locatif en achetant un petit appartement (studio ou 2 pièces) que vous mettriez en location en veillant à ce que le montant des loyers additionnés à vos 80 euros mensuels couvrent ou dépassent tous les frais liés aux charges de cet appartement (remboursement de prêt immobilier, charges et impôts). La balance s’équilibre si par exemple vous avez une mensualité de crédit de l’ordre de 600 euros et que votre locataire vous verse 540 euros de loyer, dans ce cas les 80 euros viennent s’ajouter au loyer pour faire 620 euros au total, ce qui couvrent le crédit et permet d’avoir un bas de laine de 240 euros annuels pour les charges et l’impôt foncier (au départ, celui-ci ne sera pas très élevé car vous serez au début de votre période d’amortissement de prêt immobilier, ce qui génère un déficit foncier induit par les intérêts d’emprunt). Dans certains cas, il sera pertinent de coupler cet investissement avec un autre investissement immobilier défiscalisant.

Vous pouvez aussi choisir une solution plus simple en plaçant votre épargne mensuelle sur un contrat d’assurance vie multisupport, dans ce cas, les perspectives (sur un horizon de 30 ans d’épargne avec un taux de rendement moyen annuel de 9%) sont de l’ordre de 142 000 euros. |

| Épargne Retraite Enfant |

60 € |

30 € pour chaque enfant. Horizon d’épargne : 60 ans, sur un contrat d’assurance vie multisupport en actions. Perspectives au bout de 60 ans : 1 200 000 € par enfant (avec un taux moyen de 9% par an). Le fait d’accroître l’épargne mensuelle de quelques euros par an permet de juguler l’effet indésirable de l’inflation et de capitaliser une somme en euros constants. |

| Épargne Études supérieures Enfants |

100 € |

Il est intéressant de commencer cette épargne assez tôt afin d’offrir à vos enfants un capital suffisamment conséquent pour défrayer les coûts des études supérieures surtout s’il s’agit de financer une école d’ingénieurs ou une école de commerce ou bien un MBA (Master of Business Administration) à l’étranger. Commencer par 50 € pour chaque enfant est un bon début, mais il faudrait accentuer l’effort d’épargne (ajouter au moins 25 euros) dès que possible. Pour un horizon d’épargne de 20 ans, avec 50 € mensuels (sur un contrat d’assurance vie multisupport en actions), les perspectives sont de 33 400 € par enfant (avec un taux moyen d’épargne de 9% par an). Il convient de résorber l’effet de l’inflation en augmentant chaque année son épargne mensuelle d’environ 1 à 2 euros. |

| Crédits |

120 € |

Crédit auto, crédit à la consommation, prêt personnel à rembourser. Pour votre stabilité financière, il faut prendre garde à ne pas laisser s’envoler la charge induite par les remboursements de crédits. |

| Divers |

400 € |

10% des revenus réservés pour rééquilibrer certaines rubriques de votre budget en fonction de votre situation propre. Cette rubrique peut par exemple financer vos vacances ou bien être utilisée en partie pour des dons et contributions associatives (associations, fondations, ONG, églises, partis politiques, etc.) |

| Loisirs, sorties, cadeaux, vacances |

100 € |

Loisirs : séjour vacances, cinéma, sport, sorties restaurant, anniversaire, cadeaux etc. |

| Énergie |

75 € |

Eau, gaz, électricité |

| Téléphonie mobile |

80 € |

Abonnements à des opérateurs de téléphonie mobile |

| Téléphone, TV, câble, Internet |

30 € |

Abonnement ADSL/câble |

| Impôts et taxes |

390 € |

Environ 4700 € par an dédiés au paiement des impôts : l’impôt sur le revenu (2105 euros), taxe d’habitation, redevance TV, taxe foncière. |

| Garde d’enfant |

300 € |

Nous allouons ici 300 euros de frais de garde ou d frais de scolarité. Cette somme peut être réduite ou augmentée (en utilisant une partie de l’enveloppe « divers ») si nécessaire. |

| Total |

3300 € |

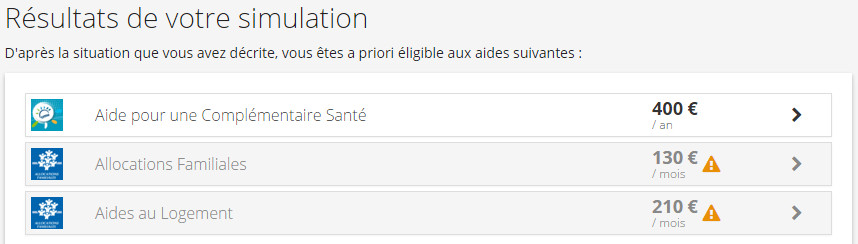

D’après https://mes-aides.gouv.fr/ 130€ d’allocations familiales.

Avec un 3eme enfants, 300€ d’allocations familiales.

Donc, vient la redoutable confirmation:

Etre célibataire est un inconvénient notable, qui plus est avec un petit salaire.

Je vous laisse découvrir

- ce que vous avez comme logement dans des villes comme Paris, Rouen, Lyon, Rennes, Caen, Strasbourg… avec un loyer de 400€/500€

- comment vous nourrir un mois avec 100€ (produits ménager et de soin inclus)

Ensuite, vous pourrez y lire aussi

- la situation des parents qui n’ont pas leurs enfants avec eux après une séparation,

- le gain financier qui peut malheureusement être la clef d’un refus de résidence alternée

- les difficultés financières que cela provoque chez le parent qui n’a pas la résidence des enfants en plus du reste…

- mais aussi que les aides peuvent permettre de financer une acquisition immobilière à partir du 3eme enfant. Oui, c’est difficile à concevoir, … mais je l’ai entendu, « Le prochain finance ma maison! » oO

- Que ceux qui bénéficient des aides… ne sont pas les plus « démunis », et parfois ceux qui se plaignent le plus.